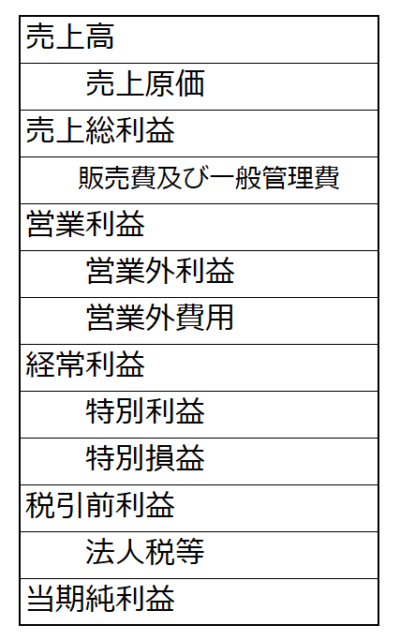

知っておくべき経理の基礎知識

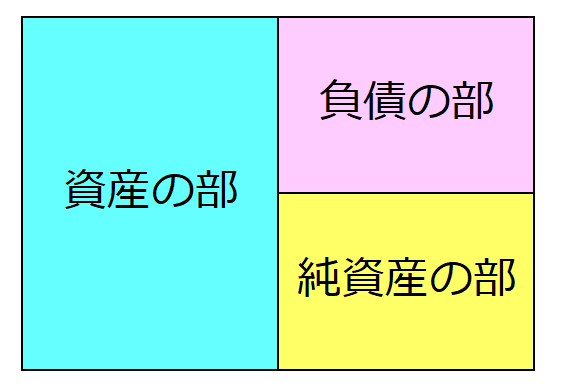

貸借対照表

会社の経営状態や財務状況を投資家や債権者等に正しく開示することを目的として、財務諸表があります。そのなかでも「会社の財産」を表す役割を担うのが「貸借対照表」です。

貸借対照表は、その時点の会社の資産(ストック)を表示するもので、大きくは資産の部、負債の部、純資産の部の3つから構成されています。

上の図で左側の青いエリアを「資産の部」、右上の赤いエリアを「負債の部」、最後に右下の黄色のエリアを「純資産の部」といいます。

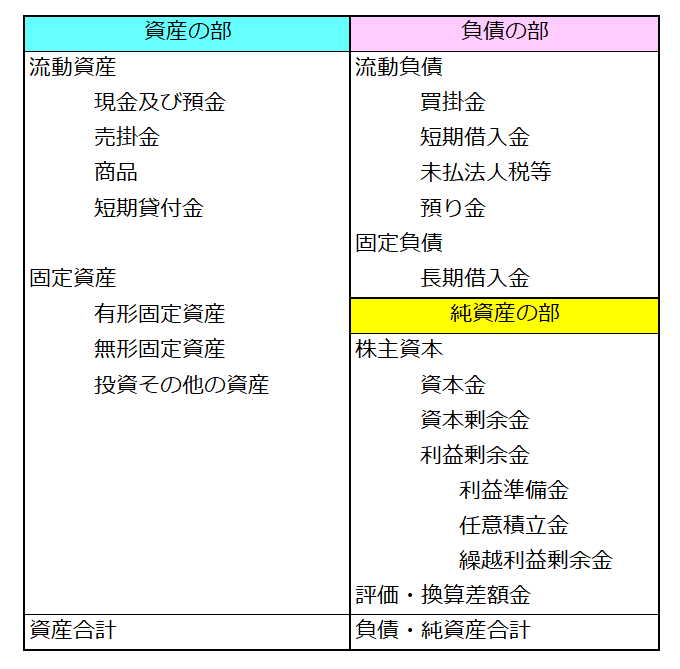

資産の部は「流動資産」と「固定資産」に区分され、負債の部は「流動負債」と「固定負債」に区分されます。現在の状態から1年以内にに形を変えていくものは「流動」とされ、それよりも長い期間に渡り動かないものを「固定」に分類されます。

それぞれの部にはもっと細分化された勘定科目に区分された残高が表示されます。

\ 最新情報をチェック /