連結決算とは

子会社を持つ会社は親会社と呼ばれます。それぞれ独立した企業ですので、親会社や子会社はそれぞれの会社単位に決算を行います。では企業グループ全体での経営成績がどうであったかを見るためにはどうすれば良いでしょうか。それぞれの会社の財務諸表を単純合算しても、正しい決算とは言えません。

親会社と子会社の取引

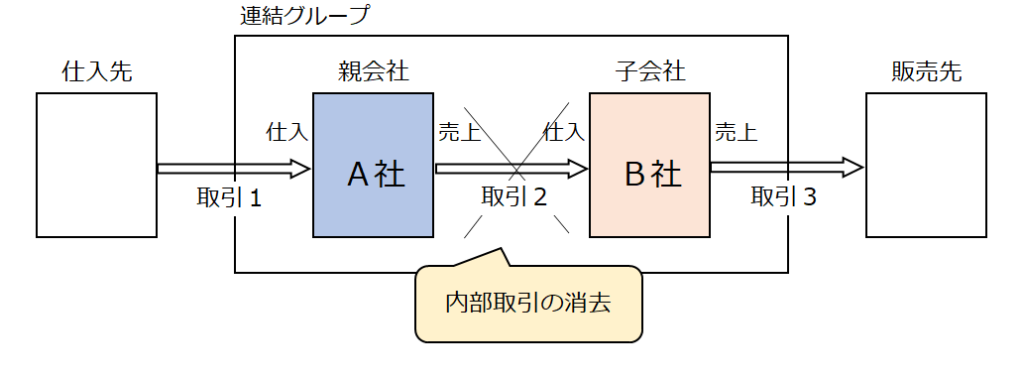

上の図では、材料を仕入れてから製造販売するまでの取引を取引1~3で表しています。

取引1・・・A社(親会社)は、仕入先から材料を調達し、製品製造を行った。

取引2・・・A社(親会社)は製品をB社(子会社)に売り上げ、B社はこれを仕入れた。

取引3・・・B社(子会社)は、製品を販売先に売り上げた。

A社(親会社)とB社(子会社)を単純合算すると、A社の売上(取引2)とB社の売上(取引3)が重複していることに違和感を感じると思います。

内部取引の消去

A社(親会社)とB社(子会社)をひとつの連結グループとして捉える場合には、両者間で行った取引は消去していくことが必要となります。これを「相殺消去仕訳」と言い、上の図の取引2に係る仕訳を消去するための修正仕訳を行います。

まとめ

連結決算では、親子会社間で行った取引はすべて消去する手続きが必要となります。これにより連結企業体の正しい財務諸表が表されることになります。

コメントを残す